關于互聯網金融風控的思考

編輯導語:“理財有風險,投資需謹慎”,近幾年來,互聯網金融在我國迅速發展,涉及我們生活中的方方面面,那么你知道如何對互聯網金融進行風控嗎?本文從“為什么需要風控”以及“風控需要做什么”這兩個角度出發,分析了互聯網金融風險評估與控制的那些事兒,一起來看看吧!

一、互聯網金融為什么需要風控

2018年的6月底,2天內價值500億的46家P2P平臺接連發生提現困難,限制提現,甚至跑路的事件。

由于市面上P2P平臺宣傳的“低風險,高收益”,不少人將前半生的積蓄投入到P2P,甚至一部分人賣房投資,隨著多家平臺限制提現甚至跑路的,這些用戶投入的本金都難以收回,一些人甚至無法接受這樣的結果選擇了自殺。

1. P2P是什么,為什么突然集中出問題呢?

P2P原指點對點的網絡借貸,是一種將小額資金聚集起來借貸給有資金需求人群的一種民間小額借貸模式,屬于互聯網金融的一種商業模式。這種模式中出借資金的人能夠獲得超10%年化收益率的高回報,所以很多人涌入。

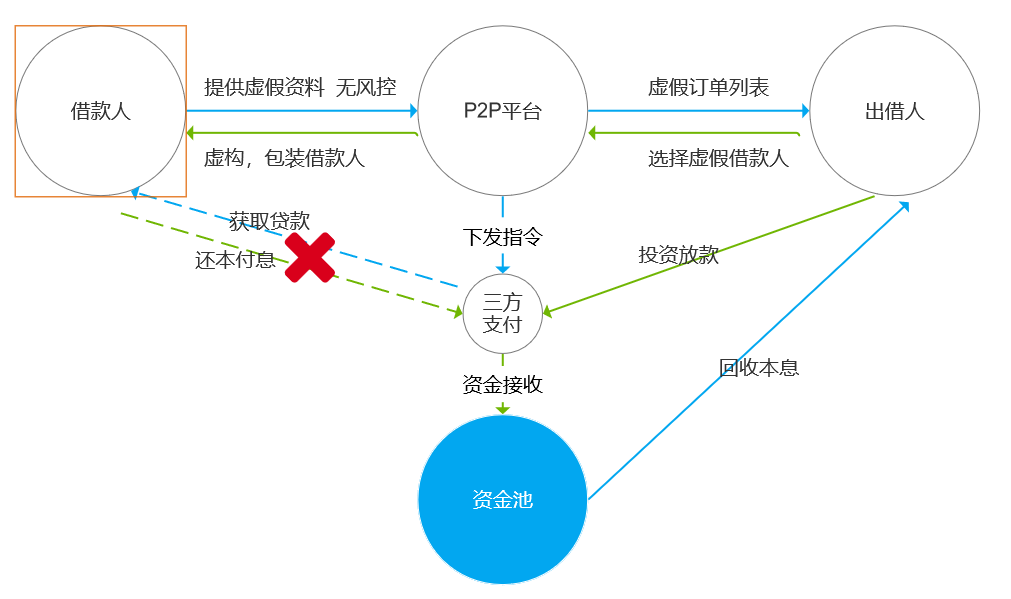

在正常合規的P2P 業務中,P2P平臺做的只是最簡單的把需要錢的人,經過貸前風險管理,有效評估借款人的資質和潛在的風險后,將有資質的借款人訂單掛在平臺上,然后提供給期望投資的人把錢出借,本質上是出借人和借款人之間交易。就像房產中介一樣,只是在買方和賣方之間搭橋,錢是買方給賣方的,不是給中介的。

整個過程中,正規P2P只是中間人的角色,錢都是給了借款人,債權是借款人和出借人之間的,沒有P2P平臺的事情,然而在P2P接連發生問題的事件中,大部分P2P平臺私自搭建了資金池,捏造虛假借款人(資料虛假),因為借款人本身就是虛假的(或者跟P2P平臺本身就是一伙人),不存在還錢的可能性,平臺也不會把錢打到虛假借款人的手里,所以出借人的資金只能流入資金池中。

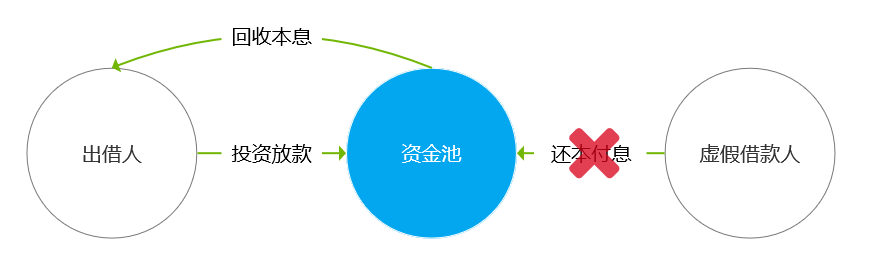

虛假借款人的危害很簡單,因為借款人并非想要還款的真實的人,所以就沒有人會支付這筆錢的利息,只能由平臺自己從資金池中抽出錢來支付利息給出借人,資金池沒有實際借款人的還本付息。

這種情況下,P2P平臺為了彌補資金差,不惜一切代價來找到新的資金歸還前一批的出借人,不斷的捏造新的虛假借款人來引進出借人投入新的資金,飲鴆止渴,就變成了借新還舊的經典旁氏騙局。

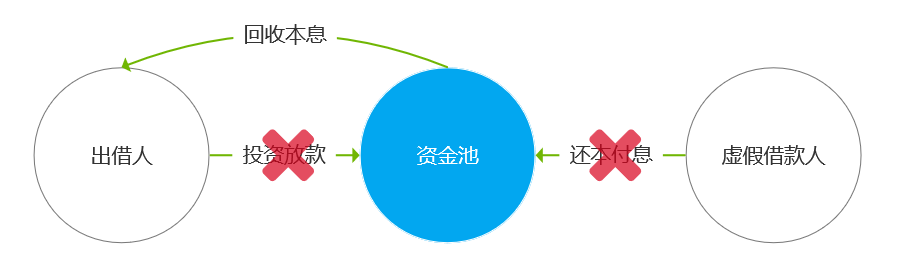

而當社會對P2P產生質疑后,市面上出借人的數量和出借資金大幅減少,致大部分平臺無法找到出借人提供新的資金投入。當資金池無法注入新資金時,平臺就只能通過舊的出借人出借的資金,又還本付息給舊的出借人。這就形成了平臺資金池的單向流動,資金池只出不進,遲早會干涸的,這也導致了P2P平臺都產生恐慌,進而限制出借人進行出借資金提現。

而當一家P2P平臺限制出借人提現后,則直接引起了出借人對P2P的恐慌,這并非僅僅是限制提現平臺的出借人會慌張,考慮自己的本金無法提現的問題,這種恐慌情緒發酵后會引起出借人對整個P2P產生質疑,進而產生大批量的提現行為。其他平臺本身也存在資金鏈只進不出的問題,為了避免或限制大批量提現行為,其他平臺也不得不采取同樣的限制措施,這是一個由市場效應導致的企業行為,因此短短2天,曾經爆火的P2P平臺聚集性出現問題。

2. 為什么不好好運營,要捏造虛假訂單呢?

排除打算撈一筆就跑,通過虛假借款人騙人投資的平臺不說,最開始合規運營的P2P平臺為什么最后選擇了這種捏造虛假借款人進而促成虛假訂單的方式呢?

核心在于大部分平臺沒有貸前風險控制的能力,前期平臺合規運營,都是選擇了真實的借款人撮合借款交易,但是平臺前期為了追求放款量以擴大規模,降低了對借款人資質的篩選,風控不嚴謹。

很多借款人是不具備借款資格的,比如老賴,無力還款的無工作者,甚至是惡意騙貸的人,這些借款人借款成功后,不會進行還款,進而平臺出現逾期,而隨著放款量越來越大,平臺的逾期率越來越高,放款訂單長時間逾期,那意味著出借人收不到本金和利息,這樣的案例增加,必然導致出借人對平臺產生質疑,平臺為了不引起大范圍的質疑和恐慌,就只能自己墊付資金來支付出借人應得的本息,隱瞞逾期率走高的現象。

那墊付的資金從哪里來呢?要不平臺利用“出借人與借款人達成交易時分得的利潤”自己墊付,要不股東掏腰包墊付,但是逾期的盤子大了,股東腰包也頂不住啊,這時,資金池作為解決方案,就出現在平臺的腦海中了。

通過捏造虛假借款人,引入新的資金入池來償還舊的出借人本息,這逾期的問題不就暫緩解決了嗎,但問題并未得到根治,這種情況下平臺隱藏的風險只會越來越大,爆發,只是時間問題。

可見平臺違規建立資金池也是被逼無奈,如果平臺達成的交易中,逾期訂單較少,平臺能夠通過自己的收益去墊付這筆壞賬,也不至于違規建立資金池。

所以P2P集中性爆發問題的根本原因,是在于平臺對客戶資質的把控不到位,不重視風控管理,隨意放款的背后,是逾期率走高的必然 。這也反應了互聯網金融需要一個能夠有效評估客戶資質,把控資產質量的風控管理體系,才是可持續發展的道路。

二、互金風控需要做什么

互聯網金融發展至今,將整體的線下借貸業務逐步搬到了線上,有借款需求的客戶不在需要通過線下去銀行,小貸公司填寫諸多的資料,而是直接通過APP操作,在家就可以完成幾千甚至上萬的借款。

而在操作步驟簡化的同時,缺乏面對面的交流和一些資料的線下確認,這種情況下,平臺對客戶還款能力和還款意愿的評估難度有顯著提升,平臺如果不嚴謹識別的客戶資質,一旦平臺放款超出客戶能承受的極限,或者對本身不存在還款意愿,惡意騙貸的客戶進行放款,必然導致放款的本息平臺無法收回,進而逾期產生壞賬損失。

為了放貸形成的盈利能夠覆蓋少量逾期帶來的損失,互聯網金融平臺可持續性發展,就需要風控篩選出同時具備還款能力和還款意愿的客戶,保障放款的資產之后有收回的可能性。

而要達成這個使命,需要從2個大的維度(欺詐、信用)對客戶資質進行評估。

1. 評估欺詐風險

(1)為什么要評估

欺詐風險,在互聯網金融的信貸領域中,是指借款人故意對他人實施欺騙,致使他人因錯誤信息達成借款交易的風險。例如一個普通打工人,將自己包裝成大公司白領,偽裝身份和月收入流水,來騙取平臺獲取借款,最終借款成功后拒絕還款,甚至直接失聯逃避還款,導致平臺遭受損失。

隨著身份證驗證和人臉識別等技術的進步,傳統意義上的偽冒客戶(即盜用了別人的身份,這些身份信息被不法分子掌握在手里,甚至根本沒有這個人)越來越少,取而代之的是新欺詐客戶(會在多平臺進行借貸,了解借款步驟和催收流程的老手)的特征,這些新欺詐客戶總結下來有3個特點:

- 不符合借款資質:不符合借款資質的客戶,往往是本身已經在一些黑名單庫里,容易被拒,但他們往往會讓自己愛人或親戚來辦理借款,通過1個新的白戶在短期內大量借貸,借款之后就不還了。而實際借款人對借款又不知情,或者信用意識淡薄,覺得只是單純的在搞錢,所以就算最后逾期了,也會使用各種理由推諉,拒絕還款。

- 資料造假:資料造假包含3種類型:中介代辦包裝,個人造假工位單位,個人造假聯系方式;這里主要說說中介代辦包裝,客戶本人借款資質不符合,通過中介包裝一個假身份,比如加的居住證,工作,住址,全套材料幫忙搞定。最終借款成功后會抽取比例較高的提成,實際客戶本人拿到手的錢并不對,而這種情況下,客戶本人也會覺得大頭讓被人賺了,還要自己承擔利息,就會逐漸變得無還款意愿。

- 具備一定反催收能力:欺詐客戶把錢借到手后,并非高枕無憂了,他們還有一道坎要過,就是貸款機構的催收。

關于反催收手段,我通過微信搜索反催收公眾號及信貸欺詐報告中學習下來總共有這么幾點:

- 拒絕溝通:不接催收電話,不加微信,不加qq,不回短信,直接失聯;

- 惡意溝通:接催收電話后錄音或發消息時進行截圖,通過語言激怒催收員,態度很兇,但是言語之間不提不還錢,只說暫時沒錢,引導催收員說了不該說的話。接下來以錄音、截圖為由進行投訴。

- 洗白聯系人:給所有聯系人發短信告知自己因手機病毒,并騙子獲取通訊錄信息,近期已接到不少詐騙電話要求還貸,甚至有侮辱及威脅語言,請親朋好友不要輕信騙子一面之詞。

這些特征的最終導向說明,欺詐客戶根本不存在還款意愿,每一筆欺詐交易,都意味著銀行,投資者或交易平臺遭受損失。

實際上,互聯網金融的信貸欺詐已經形成一條完整的黑灰產業鏈條。根據角色的不同,黑灰產業鏈可分為產業鏈上游、中游和下游。上游工作者會不斷生產各類黑灰產“作案”資源來滿足中游和下游的需求。

所以,評估欺詐風險,進而避免欺詐交易,對于風控降低逾期風險,是非常有必要的。

(2)評估欺詐的思路

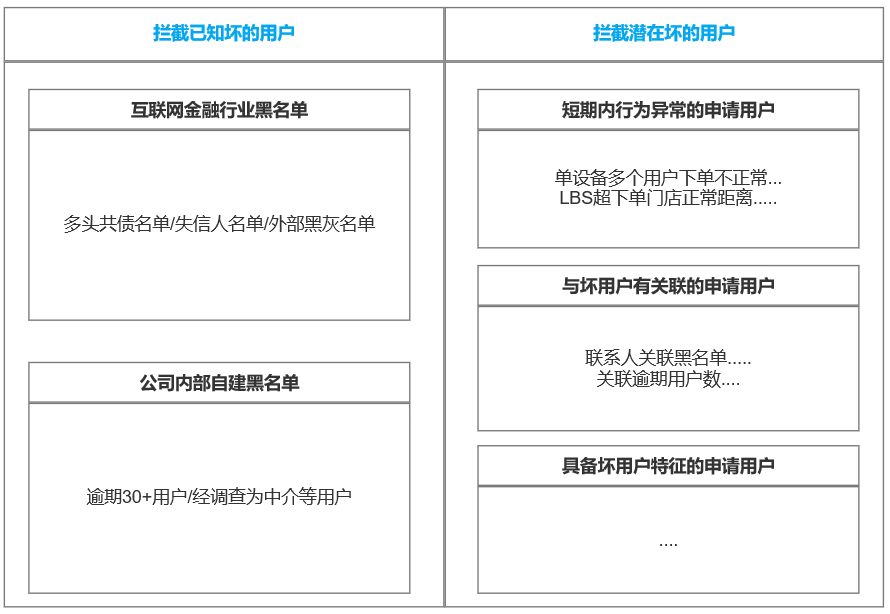

① 名單體系搭建,攔截已知壞人

在早期信貸發展起來的時候,一份黑名單是非常值錢的,因為這就是各公司在對客戶放款后發現其逾期賴賬,記錄下來的黑名單,當我們發現該客戶是其他平臺的黑名單(存在失信賴賬的情況),自然就可以此為依據,對其進行攔截,這樣就能最直接的減少資損。

而這些名單,大概包括3種類型:

a. 各地在外公布的失信人名單/限制消費人名單

例如中國執行信息公開網,會直接對外公布的失信人名單,可查詢。

b. 外部名單

- 其他公司的黑灰名單,比如黑產中介名單,或者逾期賴賬客戶名單

- 多頭共債名單:在多家平臺短期內同時發生借款的客戶名單,該類客戶短期需要大量資金,逾期不還款的可能性會比較高

c. 內部名單

- 公司內部自己整理的逾期不還款客戶名單等等

- 通過搭建名單庫:身份證/手機號/設備信息等等,建立起第一道風控的攔截防線,對已知壞的用戶進行攔截

當然,名單庫往往是有時效性的,例如手機號,當客戶被加黑后,可能會直接棄用當前手機號,換新的號碼,而棄用的手機號被運營商投入市場,最快也需要3個月,而一旦號碼被新人使用,且新人恰好成為公司的新用戶,則很容易會被風控誤殺,所以名單庫是需要定期清洗維護的。

② 特征挖掘,策略部署攔截潛在壞人

反欺詐策略的探索整體思路在3個方向:

第一,用戶申請行為異常。 一臺手機設備通常來說就一個人一個賬號使用,如果短期內用戶設備出現了多個賬號進行下單申請貸款,就不符合正常用戶的行為邏輯,這類聚集性申請行為的欺詐風險非常高;而這種欺詐場景的還原,其實是黑產團隊的設備是有限的,在相同的一批設備上集中申請,就是很明顯的欺詐場景特征。

當然設備還有很多值得分析的維度,例如GPS是否發生地理劇變,設備跳變,Android 利用方向傳感器獲得手機的相對角度,判斷多個節點相對角度是否均未發生變化,進而判斷欺詐行為的概率等等。

第二,用戶部分信息與已知壞用戶有關聯。 例如橙歪瓜填寫貸款時,聯系人信息填寫的是黑名單客戶,那么橙歪瓜發生逾期7天以上的概率也會直線上升;而這種欺詐場景的還原,通常來說黑名單客戶本身就是老賴,自己已經被多個平臺加黑,很難在貸款套現,就會慫恿親戚-橙歪瓜去貸款,而這種情況下橙歪瓜的還款意愿也是很低的。

第三,與壞用戶的信息特征相同。 例如橙歪瓜申請下單時,用的手機設備機型較為老舊(7、8年前的機型),那么橙歪瓜發生逾期7天以上的概率也會直線上升;而這種欺詐場景的還原,則是黑產團伙為了節省成本,會從市面上回購大量淘汰的老機型,用于騙貸下單,所以同樣具備這一類特征的申請用戶,是黑產騙貸的幾率就會非常高。

隨著科技的進步,黑市上也出現了很多軟件來協助黑產騙貸,它們可以輕松變更設備的唯一識別碼,對IP和地理位置隨意更改,這些技術都是為了繞過風控,完成貸款。為了更全面的把控風險,平臺就需要從多個維度出發對用戶進行欺詐風險的評估,這樣反欺詐策略作為風控的核心防守,才能保護資金不被壞人申請,最終平臺能有很多的優質客戶可以拿到貸款,公司的運營也能更長久。

2. 評估信用風險

信用風險,是指交易對方不履行到期償還債務的風險。信用風險又稱違約風險,是指借款人、證券發行人或交易對方因種種原因,不愿或無力履行合同條件而構成違約,致使銀行、投資者或交易對方遭受損失的可能性。

此部分內容篇幅較大,剩余思考將拆到第二篇單獨進行闡述。

三、行文總結

互聯網金融是所有行業中與資金接觸最緊密的行業,每一筆訂單交易都意味著幾千甚至上萬的資金流動,龐大的現金流動若沒有有效的風險控制,即使一家平臺具備上億的資金可用于放款,也支撐不了一個季度的運營,畢竟,這個世界有太多的人盯著互聯網金融這塊肥肉了。

互金平臺要想做到有效的風險控制,就必須從欺詐風險和信用風險的維度同時對客做好評估管理,二者,缺一不可。

?

作者:橙言,前出行領域產品經理,現互聯網金融風控策略產品;公眾號:橙言

本文由 @橙言 原創發布于人人都是產品經理,未經許可,禁止轉載

題圖來自Unsplash,基于CC0協議