中國香港,為何成了互聯網新戰場?

香港終于進入 " 包郵區 " 了?

中國內地的 互聯網 大廠,正悄無聲息改變著香港。

" 限時 99,全港包郵!"

" 全港比價!買貴就賠!"

" 電器 30 日內包退!180 日內有壞換新!"

……

商場大屏、扶梯左右,被內地互聯網大廠的廣告霸占。

印象中充滿港風的街道、美女、?TVB,一下子都變得陌生而遙遠。

印象中充滿港風的街道、美女、?TVB,一下子都變得陌生而遙遠。

恍惚之間,它仿佛再也不是曾經那個賽博反差感拉滿的國際大都會。

而在廣告牌的背后,京東、美團們正搶注一個重要的歷史機遇。

從前幾年的 " 港人北上 ",到這次的 " 大廠南下 ",香港的互聯網生態,有了新的生機。

內地大廠," 卷 " 入香港

作為 " 亞洲四小龍 " 之一,香港曾擁有其他地區難以企及的 " 巔峰 30 年 "。

然而在那之后,香港被極高的人力成本和 金融 、地產業的繁華雙向拉扯,進入衰退。

它就好比熱度日減的藝人,想 " 再就業 " 就要有些新技術。

所以港人對街道風格的 " 大陸化 ",反倒習以為常。

因為內地的互聯網平臺,早就悄然改變著他們的生活。

比如支付平臺 Alipay 和 WeChatPay,背后的開發團隊就來自螞蟻和騰訊。

而這一輪,內地大廠們一改往日沉默作風。

京東主打時效碾壓。

觀塘、葵青、沙田、元朗、港島,分別坐落著它的 5 個自營快遞中心,這讓港人們體會到了別樣的中國速度:最快 4 小時達。

美團的拿手戲,是補貼。

美團的拿手戲,是補貼。

此前香港的外賣配送系統,會無差別懲罰每一個不愛做飯的宅人。

比如你點一份外賣,平臺要收 5 元配送費,送餐小哥要拿 20 元小費,如果是臺風天,還要再加 50 元。

假如你一日三餐點外賣,一個月光各種服務費就超 3000 元,餐錢還要另算。

用戶買了服務,外賣小哥卻并沒多賺。

因為香港的街道,有的太堵,有的太窄,當地還不允許雙輪電動車上路,外賣員要么騎摩托車或自行車,要么當 " 步兵 " 跑著送餐,比內地辛苦很多。

矛盾最激烈的地方,恰好是美團的發揮空間。

矛盾最激烈的地方,恰好是美團的發揮空間。

它一邊給外賣員發高薪,步兵最多能月入 2 萬港元,騎手 3 萬 5。

一邊給平臺用戶瘋狂發券,新用戶 " 首單滿 150 減 100",下過單 " 滿 200 再送 200"。

雙向補貼、雨露均沾。

用戶數蹭蹭上漲。

在此前,香港外賣業被英國外賣平臺 Deliveroo 和德國平臺 Foodpanda 二分天下。

但只用了 6 個月,KeeTa 單量的市占率就達到了 30.6%,超越 Deliveroo。

轉年 3 月,Foodpanda 也被打落馬下,只能位列第三。

這背后的邏輯,當然不僅是砸錢這么簡單。

互聯網大廠是懂人性的。

美團搶灘香港市場,把 " 高成本獲客 " 包裝成 " 十億激賞 ",把 " 高薪招聘外賣員 " 美化成社會保障。

只要濾鏡背后是實在的便利,就當得起本地人的追捧。

被消滅的用戶痛點,轉化成訂單流水,香港也就從一個試點城市,變成重要的戰略市場。

被消滅的用戶痛點,轉化成訂單流水,香港也就從一個試點城市,變成重要的戰略市場。

就在前幾天,京東宣布完成對佳寶超市的收購。

那是一家有著 35 年歷史的香港老牌連鎖超市,在全港有 90 家門店,是洞察港人生活和消費的重要窗口,可以幫京東更快實現從產品到服務的閉環。

線上線下相結合,改變發生在不經意間。

線上線下相結合,改變發生在不經意間。

當港人的生活與我們相似,香港也會與內地更親近。

華企 APP 們,為何來得如此遲?

資本,是嗅覺最敏銳的獵人。

在互聯網大廠南下之前,內地的資本早已聞風而動。

2015 年,內地資本在港股市場的市值占比約為 35%。

而今年,這一數值已經攀升至 47%。

就在上個月,港股日均交易額 2629 億港元,其中內地占比 46.7%,是 2023 年同期的近 3 倍。

相比于資本的手速,互聯網大廠們顯然是慢了。

這是因為, 內地大廠南下進軍香港,至少要符合兩個條件:

一是前面我們提到的,在使用端,居民要有需求,大廠要能服務,供需飽滿、體驗優越。

二是政策上,大廠要能走出去,香港也要能接得住,實現高效的雙向奔赴。

落實到具體的場景,就是資金環境、數據網絡、人才配套、基礎設施 …… 諸多要素,缺一不可。

所以對中國的互聯網企業來說,只有內地與香港達到了一定程度的融合,南下才有更多勝算。

2016 年,國內首次提出 " 大灣區 " 概念,經過了幾年的摸索、試點,我們終于在 2019 年正式發布《粵港澳大灣區發展規劃綱要》(以下簡稱《綱要》)。

《綱要》的頂層建設,帶動一系列具體政策的落地,終于推動內地互聯網大廠們,啟動了南下的計劃。

簡單舉兩個例子。

第一個,兩地兼容的電商支付系統。

內地互聯網平臺進軍香港,首先要先解決支付兼容問題。

不然香港同胞從京東買一提衛生紙,還要等資金去歐美轉一圈。

因為 2018 年 9 月起,香港實施 " 轉數快 " 系統,與內地的 " 人民幣清算系統(IBPS)" 不兼容,要通過 SWIFT(環球同業銀行金融電訊協會)在紐約或倫敦這樣的樞紐進行一番轉換,手續費就高達 1.5%。

這就好比香港人說粵語,我們說普通話,互相聽不懂,那就只好從西方請翻譯,雖然麻煩,至少可以溝通。

別說,在幾年前,香港人從內地的購物網站買東西,就是這樣的畫風。

想喝幾杯內地的網紅奶茶吧,都不如自己去深圳走一趟方便:

香港西九龍到深圳北的高鐵,只要 18 分鐘;到深圳福田更快,只要 14 分鐘。

但在《綱要》的推動下,2025 年內地 6 大行協同香港 6 家銀行,合作推出 " 跨境支付通 "。

但在《綱要》的推動下,2025 年內地 6 大行協同香港 6 家銀行,合作推出 " 跨境支付通 "。

接入該系統后,港人的錢不用走復雜流程,等待時間被縮短至分鐘級,手續費也只有匯款金額的 0.05%。

那還等什么。

內地的 "618"、" 雙 11",全都能走起。

第二個,是數據傳輸提效。

作為互聯網企業,數據和算法是平臺運營的重要支撐。

就拿美團來說,每個訂單都要分配外賣員、計算優惠、規劃路線、統計時間 ……

要照顧好用戶體驗,就要依賴內地的算法、算力。

所以 2018 年美團到香港開展業務,就搞了一條與深圳直連的數據專線,將香港數據脫敏后傳回內地,計算后再送回香港。

同樣是只解決了 " 能用 " 的問題,但港人們用得不爽,平臺方投入的成本也很高。

2024 年后,《粵港澳大灣區數據跨境流動協議》正式實施,互聯網平臺的數據在標準流程下傳輸,效率得到大幅提升。

2024 年后,《粵港澳大灣區數據跨境流動協議》正式實施,互聯網平臺的數據在標準流程下傳輸,效率得到大幅提升。

體驗好了,美團、京東、淘寶這樣的企業,就能通過補貼、包郵、提時效等手段高效吸引用戶,服務更多人。

期盼已久的規模效應,指日可待。

新引擎與新路徑

站在香港的角度,它其實比內地企業更期待兩岸的深度融合。

因為相比于京東、美團們的流量見頂、同質化競爭、價格戰,香港的發展瓶頸與民生問題,更亟待解決。

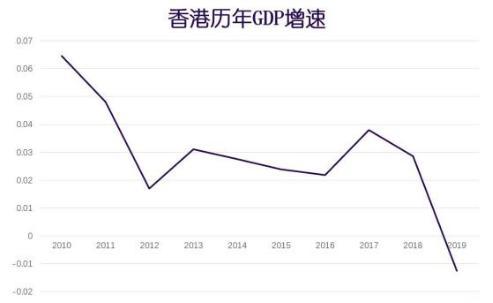

來看這組數據:

2010 年后,香港的 GDP 年增長率出現了斷崖式下滑。

而此后的 15 年,香港的 GDP 增速長期徘徊在 5% 以下,甚至在 2019 年出現了負增長。

這是一場長達二十多年的緩慢衰落。

這是一場長達二十多年的緩慢衰落。

回顧 1960-1980 年代,隨著亞洲四小龍崛起,香港逐漸將勞動密集型的制造業遷出,重點加碼金融和地產。

這為后來的產業空心化埋下了伏筆。

此后居民生活成本居高不下,部分地區是內地一線城市的 2-3 倍。

你出門打車,起步價就好幾十。

因為油價貴,27 元一升。

便利店里拿一瓶礦泉水要 13 港元,紅牛 27 元;

茶餐廳一個肉菜,輕松上百。

所以提高民生體驗,就成了香港的重要課題。

在近幾年兩岸融合的政策推動下,香港與內地都在探索新辦法、新路徑。

一方面,香港與內地存在一定的差異化,可以為

科技

企業提供試點,香港也能承接產業、優化就業。

一方面,香港與內地存在一定的差異化,可以為

科技

企業提供試點,香港也能承接產業、優化就業。

比如,新能源 汽車 產業。

因為香港是右舵車,跟東南亞、歐洲的駕駛習慣相近,很多內地車企已經在香港建立分部,探索出海的落地方案。

比如比亞迪,右舵版海獅 07、元 PLUS 車型,通過香港輻射英國、澳大利亞;吉利推出新式出租車,從商用渠道切入,滲透右舵車市場。

香港既然能成為中國汽車出海的預備站,未來就可能是國產右舵車的搖籃。

隨著內地互聯網大廠南下,香港得到的不僅是城市便利,更埋下了前沿科技的種子。

今年上半年,DeepSeek 出圈,互聯網大廠紛紛接入。

今年上半年,DeepSeek 出圈,互聯網大廠紛紛接入。

強大的算法、算力,協助小紅書接納 "Tik Tok 難民 ",支持網友跨國大對賬,短期內快速實現中國文化的強悍輸出。

當服務全球的機會之門被打開,香港就可以憑借繁盛的文化形態,為互聯網企業提供更豐富的數據樣本。

而身為基建狂魔,近幾年中國的算力基建,也已經實現質的飛躍。

去年,長江存儲的 232 層 Xtacking 3.0 架構 NAND 芯片量產。

今年,上海微電子的 SSX800 系列光刻機,已實現 28nm 制程國產化,5nm 量子芯片專用設備進入 Alpha 測試階段。

在全球貿易戰的背景下,前沿科技是增長引擎,也是防御鎧甲。

而區域間文化的水乳交融,正是對科技最好的承托。

結語:

曾經,西方國家希望通過技術代差,來卡住我們技術發展的脖子。

甚至用閹割版、特供版的芯片,限制我們的科技產業。

但看似恐怖的算力、科技鐵幕、貿易壁壘,不僅沒有嚇倒我們,反而讓我們更團結。

內地與香港,從來就是一體。

不管企業大膽南下,還是香港承接助力,都是我們的內部升級。

即使緩慢,但福不唐捐。

兩地融合最精彩的一幕,還遠沒有到來,更值得期待。

來源:星海情報局